概要

拓殖大学の松田琢磨教授に執筆頂いた、

国際物流の市況レポート『国際物流の市況と見通し~コンテナ海運/航空貨物の荷動きと運賃動向~』を無料公開します!

日本を軸に中国、東南アジア、北米、ヨーロッパの輸出入の状況を海運市況・航空貨物市況について、荷動きと運賃の2軸で動向をまとめています。

物流計画を立案する際のデータとしてもご利用ください!

筆者について

松田琢磨 拓殖大学商学部教授

筑波大学第三学群社会工学類卒業,東京工業大学大学院理工学研究科博士課程単位取得退学、博士(学術)(東京工業大学)。2011年より(公財)日本海事センター研究員、2018年同主任研究員。同センターでは主にコンテナ輸送に関する調査、分析に従事。2020年より現職。2023年4月より拓殖大学商学部国際ビジネス学科長。研究分野は海運経済学、コンテナ輸送、国際物流など。2014年度日本海運経済学会賞(論文の部)、2014年度および2020年度日本物流学会賞(論文等の部)、2021年度日本海運経済学会国際交流賞をそれぞれ受賞。近著に『新国際物流論 基礎からDXまで』(共著,2022年)、『日の丸コンテナ会社ONEはなぜ成功したのか?』(共著,2023年)、『コンテナから読む世界経済 経済の血液はこの「箱」が運んでいる!』(2023年)がある。所属学会は日本海運経済学会(常任理事、産官学連携委員長、編集副委員長)、日本物流学会(理事、編集委員)など。2021年5月よりNewsPicksプロピッカーも務め、海運・物流のニュースを中心にコメントしている。

レポートをご希望の方はページ下のフォームからお申込ください。

レポート目次

A. はじめに

B. コンテナ海運市場

1. 北米往航(アジア→米国)

2. 北米復航(米国→アジア)

3. 欧州往航(アジア→欧州)

4. 欧州復航(欧州→アジア)

5. 大西洋往航(欧州→北米)

6. 大西洋復航(北米→欧州)

7. アジア域内航路・日中航路

C.航空貨物市場

1. アジア-北米間航路

2. アジア-欧州間航路

市況レポートの内容をチラ見せ!

1. 海上コンテナ:北米往航(アジア→米国)

a. 荷動き動向

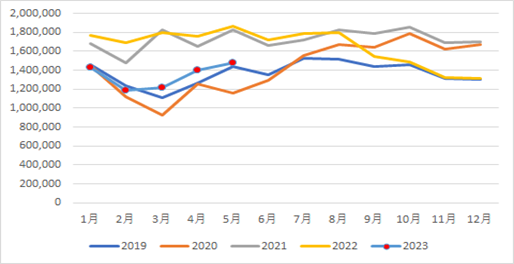

デカルト・データマイン社の発表によると、2023年5月のアジア主要10カ国・地域発米国向け航路(北米往航)のコンテナ貨物輸送量は前年同月比21.0%減の147.5万TEUとなりました(図1参照)。前月比では5.0%増でした 。1-5月の累計でも前年同期比24.4%減となっています。2022年以降、北米向け輸送は7月まで2021年を若干上回る水準で推移してきました。しかしながら、8月には前年を下回る水準に転じ、9月以降は大幅な減少が続いています。現在のところ、2023年はコロナ禍前の2019年とほぼ同じ水準で推移しています。

輸送量が盛り上がらない理由として①米国での金利が高い水準となったために住宅市場が不調、住宅着工件数や許可件数が低水準で推移していること、②小売業者の在庫が高水準で過剰在庫と認識されていること、が挙げられます。

①に関して、米国の住宅市場は、住宅ローン金利上昇 の影響を受けて、着工件数や許可件数の低下が続いてきました。住宅着工件数は 2022 年 2~4 月には月次(季節調整済み・年換算)で 177 万軒の水準でしたが、9 月には 140万軒台、12月には130万軒台に低下しています。2023年2月以降は改善傾向にあり、5月には163.1万軒となっていますが、今後の動向を注目する必要があります。許可件数も2023年に入って平均143.7万軒と2021年の174.0万軒、2022年の166.6万軒を下回る推移が続いています。住宅市場の中心である中古住宅販売も2020年後半から2022年初頭までの600万軒台から下落が続き、2023年に入ってからは平均431.4万軒で推移を続けています。

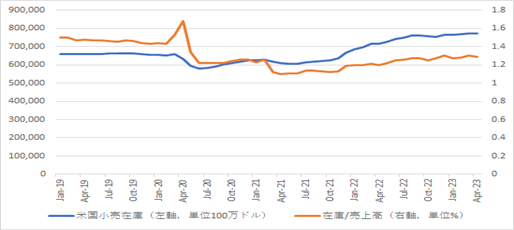

②の小売市場の在庫については、2022年夏以降、大手小売業者を中心に在庫水準が高まっています(図2参照)。ウォルマート、ターゲットなど米国小売大手では、2022年半ばから過剰在庫の問題に直面しており、アジアからの輸入量を絞り込んでいます。米国の小売売上高は2022年4月以降停滞が続いており、1月に前月比2.8%増、2月0.4%減、3月1.1%減、4月0.4%増、5月0.3%増となっています。

図1:北米往航の輸送量月次推移(2019年1月-2023年5月、単位:TEU)

図2:米国の小売在庫と在庫/売上高比率(2019年1月-2023年4月)

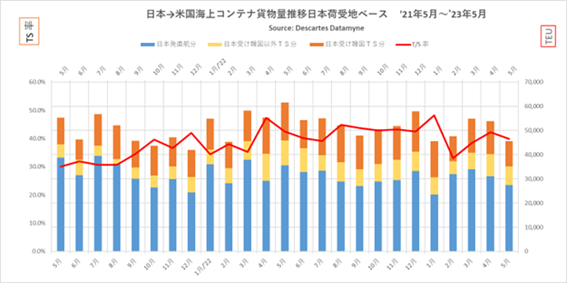

図4:日本積み北米往航貨物輸送量の推移(2022年5 月-2023年5月)

2023年5月の日本から米国のコンテナ貨物輸送量(荷受け地ベース)は4.6万TEUと前年同月比で25.8%減、前月比では15.4%減でした(4月は前年比13.4%増、前月比1.9%減の5.4万TEU)(図4参照)。品目別では機械類、自動車部品、タイヤなどゴム製品で大きく減少しました。また、日本発コンテナ貨物のトランシップ増加傾向は続いています。2023年5月の時点で、日本から米国に向けて輸出されるコンテナ貨物のうち39.9%を占める1.8万TEUが韓国、中国などで積み替えられています。直近では上海でのトランシップ増加がみられています。このところ、東京港から直航で米国に運ばれる貨物輸送量より、日本港湾で積み込んだ貨物を釜山でトランシップして米国へ運ぶ量が多い状況が続いてきましたが、直近では東京が釜山を上回っています。5月においては東京港から米国に直航で輸送された量は1.1万TEU(前年同月比19.7%減)であるのに対し、釜山港を経由して運ばれたコンテナ貨物輸送量は1.4万TEU(同12.8%増)でした。横浜の直航が増加していることも指摘されており、CMA-CGMの北米東岸航路開設の影響がみられています。

b.運賃動向

Freightos社の発表によると、2023年7月14日の中国・東アジア-米国西岸のコンテナ運賃は

・

・

・