はじめに

筆者について

拓殖大学商学部国際ビジネス学科教授。筑波大学第三学群社会工学類卒業,東京工業大学大学院理工学研究科博士課程単位取得退学、博士(学術)(東京工業大学)。2011年より(公財)日本海事センター研究員、2018年同主任研究員。同センターでは主にコンテナ輸送に関する調査、分析に従事。2020年より現職。研究分野は海運経済学、コンテナ輸送、物流(国際・国内)など。2014年度日本海運経済学会賞(論文の部)、2014年度および2020年度日本物流学会賞(論文等の部)、2021年度日本海運経済学会国際交流賞をそれぞれ受賞。近著に『新国際物流論 基礎からDXまで』(晃洋書房)がある。所属学会は日本海運経済学会(常任理事、産官学連携委員長、編集副委員長)、日本物流学会(理事、編集委員)など。2021年5月よりNewsPicksプロピッカーも務め、海運・物流のニュースへのコメントも行っている。

北米西岸の労使交渉

1. 前回までの労使交渉

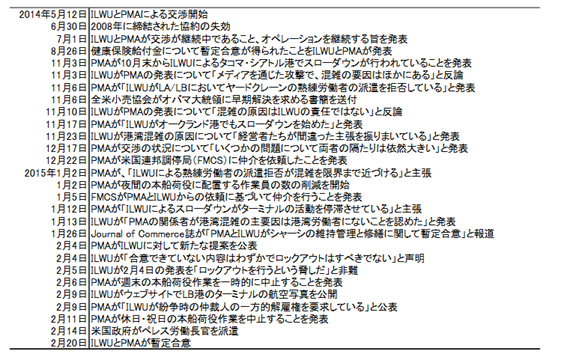

ロサンゼルス(LA)やロングビーチ(LB)、タコマなど米国西岸29港では、労働者約15,500人が加盟する国際港湾倉庫労働組合(International Longshore and Warehouse Union; ILWU)と西岸で業務を行うコンテナ船社やターミナルオペレーターなど70社が加盟する使用者団体、太平洋海事協会(Pacific Maritime Association; PMA)との間で労使協定が更新されています。1999年までは3年ごとでしたが、2002年以降は6年ごとに変更されました。ただし、今回については労使協定の有効期間が延長が決まって2022年の更新期限を迎えています。

これまでの協約改定時も、労使交渉の長期化や決裂が起こったために、港湾でのコンテナの取り扱いが遅れ、港にコンテナが滞留したり、船が港に入れずに貨物の積みおろしを行えなくなる事態が生じていました。2002年には更新交渉決裂後、ILWUによる意図的なスローダウン(怠業)に対抗してPMAもロックアウト(港湾封鎖)を実施しています。その結果、多くの滞船が起こるなど物流に大きな混乱が生じました。このときも、日系自動車メーカーなどは部品を輸入するために航空輸送を利用しました。

2008年の協約改定は順調に進んだため、物流が混乱する事態には至りませんでした。一方、2014年5月に始まった労使協約の改定交渉では健康保険給付金について暫定合意が得られたのちは、ILWUとPMAの対立が埋まりませんでした。同年11月以降、両者の対立は激化し、ILWUによる組織的スローダウンや熟練労働者の配置拒否が行われました。2015年に入るとPMAも本船荷役の中止など、対抗措置をとり始め、同年2月にはロックアウトの可能性も懸念されるようになったのです。しかし同月、連邦政府から派遣されたペレス労働長官の仲介で暫定合意に達し、同年5月にILWUの組合員投票を経て新しい労使協約が正式発効しました(表1参照)。

表1:2014-15年の北米西岸労使交渉の経緯

2. 前回労使交渉と物流混乱

ここでいう物流活動の混乱は、港の荷役効率低下によって取り扱える貨物量が少なくなることを指しています。この混乱は、本船貨物積み下ろしが遅れることで、コンテナヤードからの搬出、ヤードへの搬入に要する時間が増加することから始まります。次に①本船貨物をヤードに下ろせない、②ヤードから実入りコンテナが搬出されずコンテナが滞留する事態が発生します。これが続くと、③ヤード内でコンテナ蔵置場所が確保できず、復航用コンテナ搬入や本船貨物積み下ろしが一層困難になり、④次の本船が到着するまでに本船貨物積み下ろしが終わらず、滞船や入港隻数の減少が起こる悪循環に陥るというものです。このプロセス自体はコロナ禍の巣ごもり需要のもと、拡大需要に対応できるだけの港湾労働者が確保できなくなって混雑が起こった状況と同じものです。

2014年から15年の改定交渉をめぐる混乱状況は、本船の港内滞在時間の増加と入港隻数の減少にも現れました。平年との滞在時間の差は2014年10月に22.6時間と大きくなっており、次いで11月には入港隻数の差が約20隻に広がりました。この傾向は交渉が暫定合意に達した2015年2月まで強まる傾向にあり、同月には平年との滞在時間の差が131.2時間、入港隻数の差が209.7隻に達したのです。

当時、アジア18カ国から米国に向けたコンテナ貨物の輸送量は2015年に史上最大を記録しており、労使交渉が紛糾していた時期も米国向けの輸送需要は順調でした。にもかかわらず物流混乱が起こったために荷主たちは米国西岸港湾経由での海上コンテナ貨物輸送の代わりに、カナダ西岸港や米国東岸港を経由する海上コンテナ貨物輸送への切り替えや、航空輸送の採用が行われました。

カナダ西岸港への切り替えについては、2014年12月にバンクーバー、プリンスルパート両港で取扱量が増え、それぞれ単月で6.3%増、50.6%増を記録しました。米国東岸港を経由する海上コンテナ貨物輸送も増加し、2014年10月から2015年2月にかけてアジア発米国東岸向け貨物のうち、東岸港で荷物を揚げる割合は通常の60%弱から70%近くまで上昇する動きを見せました。対策として最も多く取られたのは東岸港経由へのシフトでした。

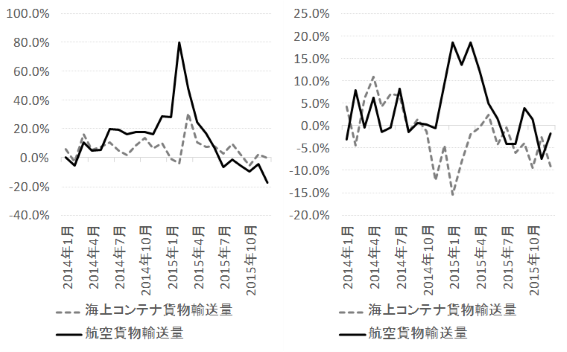

航空輸送への切り替えでは、2014年12月以降輸出・輸入双方で航空輸送急増がみられました。たとえば、2014年11月から、暫定合意に達して混乱が収束に向かった2015年3月まで、アジアから輸出された航空貨物輸送量は米国向けが前年同期比37.4%増の101.4万トン、アジア向けが同11.8%増の52.7万トンでした。

単月ベースでみると米国向けでは、2015年1月や2月のように海上コンテナ輸送量が前年同月比でマイナスとなった月があり、航空貨物による海上コンテナ輸送の代替が行われたことを示唆しています(図1左側参照)。アジア向けでも海上コンテナ輸送が前年同期比で減少する一方で航空貨物輸送量では増加が続き、やはり航空輸送での代替が行われたと考えられます(図1右側参照)。

(重量ベース、2014年1月~2015年12月)

(左側はアジア18カ国から米国向け、右側は米国からアジア18カ国向け)

注: Zepol/Datamyne”TradeVIEW”より著者作成

アジア発米国向け貨物について航空貨物輸送へのシフトの中心となったのは、単価が比較的高く、かつ運賃負担力が高い品目でした。ただし、シリコンやねじなど単価が高くない製品についても原材料の緊急輸送も見られました。一方で米国発アジア向けではサプライチェーン、商品のラインナップ維持のために運賃負担力が高いとはいえない品目の緊急輸送が行われました。通常は航空輸送されない日本向け冷凍ポテトが2014年12月に単月で890トンがはこばれたのはその一例と言っていいでしょう。

労使交渉の現状と荷動き・市況の見通し

1.労使交渉の現状

今回の労使協約の改定に向けたILWUとPMAの間の交渉は5月から開始されているものの、すでに7月1日で失効しました。現在、米国の西岸港湾では改定前の協約に基づいて荷役を行っています。荷役活動を停止しないように協約が改定されない場合には、暫定的にこの措置をとることとなっています。7月27日には医療給付に関する項目で暫定合意してからは大きな進展が見られず、ここまで膠着状態が続いています。医療給付が先行して合意したのちに合意まで時間がかかっている点は、前回交渉と同じ経緯です。

ILWUとPMAの争点には賃金に関する交渉に加え、職域確保、自動化などがあります。職域確保では、シアトル港のターミナルの保守・管理に組合員を使うことを保障する契約を労使交渉で主張しています。これに対してPMAは、2020年に全米労働関係委員会が同ターミナルの管轄権が国際機械工労組(IAM)にあると裁定していることから、ILWU側の要求を拒否しています。

自動化については、2008年の交渉ですでにILWUが自動化ターミナルの設置を受け入れていた経緯があり、TraPacのような自動化ターミナルが運用を開始しています。しかしながら、さらなる自動化ターミナルの導入には組合が反発しているとのことです。今後、長期的にコンテナ取扱量が増加していくのに対応して自動化の進行は避けられない一方、今後は職域確保や自動化に向けてのトレーニングセンターの設置などの条件闘争が行われると言われています。

11月中旬にオークランド港で、ILWUの組合員が1日だけですがスローダウンを行ったことが確認されたあと、大規模な荷役スローダウンなどは起きていません。しかしながら、協約の改定は2023年に持ち越されるとの見方が強くなっています。

一方、北はメイン州から西はテキサス州までの東岸・ガルフでは、労使交渉はスムースに進むと見られています。報道によると、港湾労働者の労働組合である国際港湾労働者協会(International Longshoremen’s AssociationI; ILA)は、2024年に控えた労使交渉で円滑に労働協約の締結が進みそうだという見通しが示されたとのことです。

米国の鉄道労使交渉では、政府仲裁案に対して4つの組合が合意に反対し、ストの懸念が高まっていました。12月9日からストライキが始まる可能性があったものの、米国議会では、12月1日までに鉄道労働法に基づき、すべての関係者に拘束力のある契約を履行できる暫定合意案を上下両院で可決しました。これは組合員による投票の結果に関係なく、政府調停案の受け入れを義務化するものです。報道によると、過去30年で議会が鉄道労使交渉にこれだけ関与するのは初めてだということです。西岸における労使交渉でも、スト回避のために連邦政府や議会による何らかの関与がある可能性はあると思われます。

2.荷動き動向の見通しと市況への影響

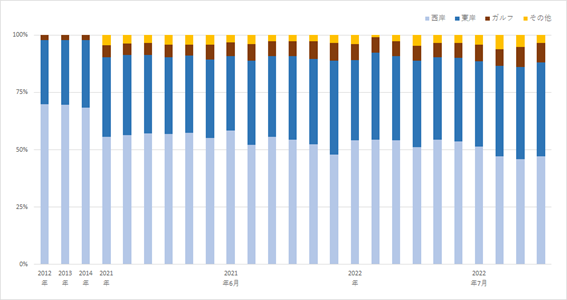

北米西岸における労使交渉やストライキの懸念は平常時でも荷主や海運会社にとって、安定的な運航に対するリスクとみなされてきました.しかも2022年上半期時点ではサプライチェーンの混乱が大きかったため、早めに貨物を輸入する動きが荷動き量を押し上げていました。そのため、多くの荷主はサプライチェーンの混乱に加えて協約改定に伴うスローダウンやストライキの可能性を織り込んで、西岸だけでなく東岸やメキシコ湾岸(ガルフ)の港湾を経由して貨物を運ぶ動きを見せています。ニューヨーク・ニュージャージー(NYNJ)港湾局によれば、2022年に入ってから少なくとも60万TEUの輸入貨物が西岸港湾からNYNJ港にシフトしたと分析しているとのことです。

このような動きを受けて、アジア発米国向けコンテナ荷動きでは、西岸港揚げのシェアが低下しています(図2参照)。コロナ禍前まではLA/LBなどの西岸港で貨物を揚げる割合は約6割でした。しかし、2022年8月に初めて50%台を割り込み、10月まで3カ月連続で40%台で推移するようになりました。9月には、NYNJやサバンナなど東岸港、ヒューストンなどのガルフ港を合算したシェアが西岸を逆転しました。

データ出所:(公財)日本海事センター

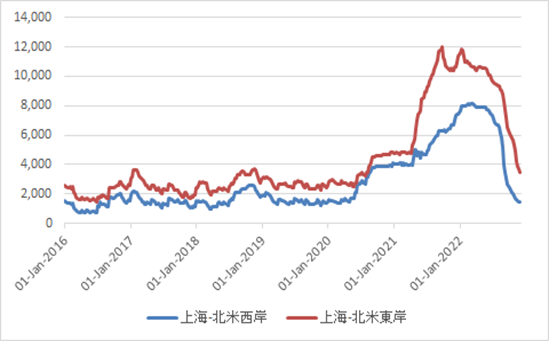

一方で西岸における労使交渉問題が解決していないことが西岸向け運賃と東岸向け運賃の動向に影響していると考えられます。西岸でのスローダウンやストライキを警戒する動きが、東岸経由での貨物輸送へのシフトを促しているため、西岸に比べると東岸の運賃下落は大きくない状況となっています(図3参照)。

ただし、全体的な傾向として米国向け航路の運賃下落は続いています。米国では2022年前半からサプライチェーンの混乱を見込んで在庫を先に確保する動きがありました。これを受けて現在では在庫水準が高まっており、輸送需要が減少しています。全米小売業協会は2023年4月まで前年を大きく下回る荷動きが続く見込みを示しています。

2014年から15年にかけての西岸における労使交渉問題による混乱は、輸送需要が増えていたことも問題を大きくなることにつながりましたが、現在は輸送需要は減少傾向です。また、先述したように、西岸における労使交渉でもストライキ回避のために連邦政府や議会による何らかの関与がある可能性があります。

これらの点を踏まえると、労使交渉による問題は、ストライキやスローダウンが大規模なものにならない場合は、著しい輸送の混乱にはつながらない可能性が高いと思われます。ただし、労使交渉が紛糾したり、政府や議会による関与がないままにストライキやスローダウンが続けば、荷動きの遅滞や市況への影響を考えなければならない場面が出てくるかもしれません。

データ出所:上海航運交易所

コロナ禍が始まった2020年からするとワクチン接種も進み、港湾労働者やトラックドライバーなどの人手不足への対処も進んできました。また、需要が減少していることもあり、港の混雑は緩やかになり、コンテナ船の運航遅延の解消が徐々に進んで、コンテナスペースを取りやすくなっています。スペースの供給が増えていることと合わせて、消席率が落ちているという報道も見られます。需給のひっ迫感がなくなっています。

もともとの需給バランスの動向に加え、2020年から21年にかけては、荷物を届けることやスペース確保に強く意識が向き、バンドワゴン効果が働いて徹底したリスク回避策がとられたことも、運賃高騰に寄与していました。しかし、今はスペースに空きが出てきたことで不安感が減ったことが、今年夏頃からの運賃の下落基調に寄与していると考えられます。

海運会社にとっての懸念点は、運賃が下がっているにもかかわらずコロナ前より運航コストが上がっていることです。原油価格高騰と環境対応投資が理由です。環境対策ができないあるいは燃料費上昇に対応できないレベルまで下げるということは会社経営上難しいでしょう。反対に、そこまで下がってしまうのであれば欠便あるいは航路から撤退する形で対処せざるを得ません。すでにコロナ禍中に参入した中小船社の撤退が出ています。需給に関しては不安は大きく、短期的には何らかの形で運賃が下がる可能性が高いですが、環境対応や原油価格高騰でコストが上がっている中、コンテナ船各社がいかに対処していくかが焦点になります。

※最新のコンテナ輸送の荷動き・運賃に関するレポートへは以下からアクセスできます。